大家都聽過創投公司、風險投資(Venture Capital)或私募股權(Private Equity)基金,這些基金為初創企業或有財務困難的中小型企業,以融資、股權、債務或其他混合金融工具為企業提供資金,從中獲取高收益。

在一般人心目中,這些風險投資與私募股權基金都是封閉的,除少數專業投資者(流動資產超過一百萬美元)外,一般人並不能參加。但在美股市場,幾乎甚麼類型的投資都能找到,包括這類私募投資公司,所以其實我們可以在美股市場參與。這類上市的私募投資公司,統稱為商業發展公司(Business Development Company, BDC)。

BDC是由美國國會於1980年創立,作為1940年投資公司法的修正案,屬「封閉式基金」類投資。簡單來說,BDC是在紐約證券交易所或納斯達克證券交易所上市的封閉型投資公司,利用其資本向美國各地的新創立或中小型公司提供貸款或購買股權,從而尋求比股息或債息更高的收益率。少數BDC比較靈活,可以投資優先股、可轉換債券、結構性債券和股票,甚至與被貸款公司建立起直接的投資關係。一般 BDC 都是由不公開的私募开始,在金額達到一定規模後,整體上市。

BDC被視為受監管的投資公司(Regulated Investment Company, RIC),受美國Internal Revenue Code稅法監管,必須將至少90%的應稅收入作為股息分配給投資者,這方面類似房地產信託基金(Reits)。由於BDC的股息率通常都較高及穩定,年息率超過10%的比比皆是,被美國投資者視為穩定收益投資工具。

投資BDC與投資其他美股、封閉式基金與ETF一樣,每檔BDC都有一個股票代碼,可通過任何美股戶口、複委託或美資經紀行購買。目前美股市場上的大多數BDC在2000年後才創立,缺乏大量歷史數據與信息可供分析。

依資產值與市值排列,現時最大的十檔BDC如下:

依股息率排列,股息率最高的十檔BDC如下:

留意最大資產值的BDC並不代表就是最好的BDC,雖然較大型的BDC管理較多資產,風險理論上較為分散,但要投資BDC,還是要先分析其基礎因素,例如價格、收益率與公司財務狀況等。

在加息週期的影響方面,大部份BDC借予美國中小型企業的私募貸款,是基於倫敦銀行同業拆放利率(London Inter bank Offered Rate,LIBOR)而浮動的浮息貸款,借貸利率介乎LIBOR + 4% 與 LIBOR + 10%之間。由於LIBOR與美聯儲的聯邦基金利率成正比,所以BDC有抵禦加息週期的特性。

BDC本身可以貸款進行再投資,但是貸款槓桿比例受法律嚴格限制。在2018年預算提案中,特朗普同意將BDC的貸款槓桿比例從100%調高至200%,預料這將提高BDC的盈利能力。目前,BDC的平均貸款槓桿比例大約是70%。

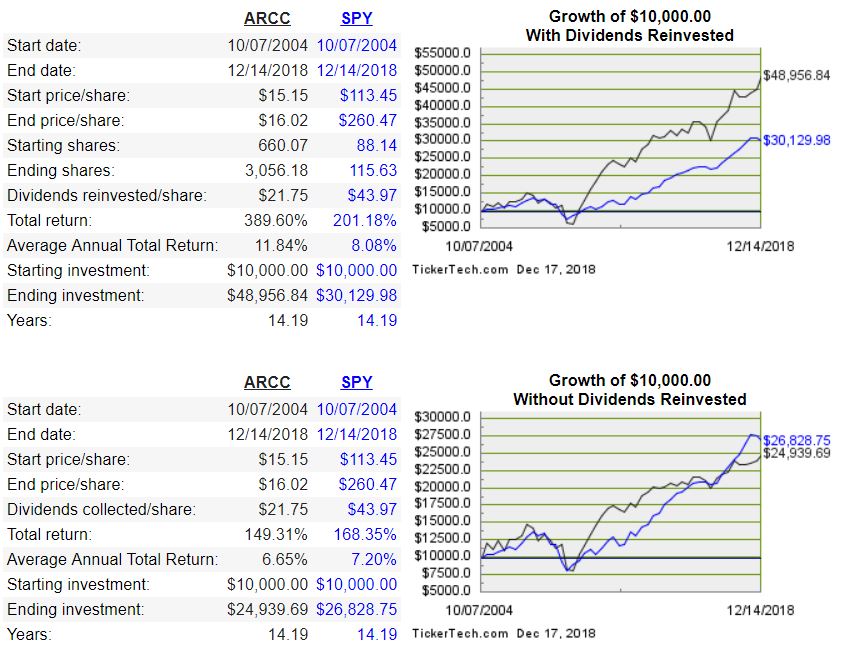

當然,由於大多數BDC一般投資於非流動性證券,其投資組合價格的波幅可以很大。下面我列出兩檔BDC與美股S&P500指數的表現比較,這兩檔BDC分別是資產值與市值最大的Ares Capital Corp (ARCC),以及過往表現最好的Main Street Capital Corp (MAIN)。

ARCC vs SPY

MAIN vs SPY

這裏必須指出,雖然BDC看起來好像很有吸引力,尤其是那些股息率高於10%的公司,但回報較高往往也伴隨著較高風險。由於許多BDC主力投資於小型私營企業,因此帶來波幅高、逆市時價格大幅下降的風險。例如在2008年的信貸危機中,BDC的價格跌幅高於許多傳統基金。此外,BDC的股息也需要繳交30%股息稅。老生常談一句,與任何投資一樣,投資者應該在投資BDC前做好功課,在充分了解投資及其運作方式的同時,必須確定BDC是否適合自己的投資目標與風險承受能力。

雖然BDC的投資未必適合所有人,尤其是現在美股前景不明、市況波動的時候。但是如果作為投資組合的一部份,BDC可以使組合更多樣化,其價格走向與回報可以與股票和債券市場截然不同。我們不妨多認識一點,在適當的時機,考慮成為投資組合的一部份,提高整體收益率。

延伸閱讀:

BDC收費與回報的研究 (特別鳴謝關佩洋關大的資料提供)

延伸閱讀:

BDC收費與回報的研究 (特別鳴謝關佩洋關大的資料提供)

終於攞到頭位啦,謝謝風兄分享!

回覆刪除Joe兄,恭喜你,過來攞獎品 — 大擁抱一個,哈哈!

刪除第一次留comment就有揮手區....LOL

回覆刪除歡迎歡迎,唔使揮手,俾張板凳你。

刪除3rd !

回覆刪除Nelson兄遲了一步,委屈你打地鋪坐下。

刪除梗頸四...嗚嗚

回覆刪除心兄,你已經好快㗎啦,哈。

刪除又學到嘢...多謝風中兄。

回覆刪除Rx10兄客氣了,一些粗淺之見讓你見笑了。

刪除又有嘢學了,多謝風兄!

回覆刪除謝CC兄支持。

刪除謝謝風兄又塞錢落大家袋!大大地支持呢👍🌟

回覆刪除文章無乜深度啦,不過BDC見好似無乜人提過,就寫下當交功課。

刪除謝謝風兄的講解~

回覆刪除不需客氣,希望未聽過BDC嘅投資者能知多一樣。

刪除嘗試閱讀文章》找管理費最保守選項》GSBD》Portfolio》看第一間叫ADS的企業》醫療系統》頭暈,哈哈...

回覆刪除買基金都是要信任管理能力,其實我沒能力核實這些企業的債是否與銀行放的6~8%債差不多質素。

T

T兄,就算投資正股的股票基金我們都要信基金經理功力,何況投資非上市企業的BDC,哈哈。

刪除沙發無望。在遙遠處先霸定位!

回覆刪除三兄留言我一定覆,不管在多遠。

刪除//由於許多BDC主力投資於小型私營企業,因此帶來波幅高、逆市時價格大幅下降的風險。例如在2008年的信貸危機中,BDC的價格跌幅高於許多傳統基金。

刪除風兄,有感現在風雨飄搖,似乎已屆這個經濟擴張周期的尾聲。如果美國再一次重轁2008的信貸風暴,除了現金外,在收息系的地頭裡,那裡會是避難所呢?

基本上沒有,美國始終是世界經濟的牽頭羊,美國刮風暴,全世界都不會好過。如果以為美國經濟爆,某國就會好,是太一廂情願了。

刪除//如果以為美國經濟爆,某國就會好,是太一廂情願了。

刪除風兄講得啱!小弟的邏輯只是:美國經濟衰退 --> 全球經濟衰退 --> 全球放棄私片械鬥,一齊救市而已。

三兄對社會的熱心一向是我敬佩的,我並不是針對你而說,如有誤會請見諒。

刪除風兄言重了。小弟只係亂噏一通。請繼續多多指教小弟!

刪除風兄, 之前你講過持有SSW-PH, 最近佢跌左好多, 請問知唔知點解佢跌得比同公司其他優先股仲要多.

回覆刪除Victoria

SSW似乎並沒有重大不利消恖,其實NSS、TGP-A/B、CTB、TBC等也跌了不少。航運能源相關的優先股對油價及股市敏感度較高。

刪除其实 BDC Baby Bond ( Maturity Short Term 1- 3 year ) 也可以考虑一下, YTM 都有 6 - 8% .

回覆刪除风险会较直接投资 BDC Shares为低 ( US Mkt very bubble , we may prepare face great recesssion , and share price will very bearish )

根据 SA Contributor 分析, 2008 -2009 美国金融危机期间仍然没有一家BDC倒下, 但我自己认为未来很难预料, 保守一点不会错太远.

謝Tan兄分享,BDC Baby Bond風險確較BDC低,值得去找一下。

刪除https://www.bdcinvestor.com/bdc-baby-bonds/

刪除作者已經移除這則留言。

回覆刪除又上一課, 謝謝風兄!

回覆刪除斗滿兄見笑了,粗淺知識而已。

刪除風兄 你好, 想打搞你問下下面哩段 news 係咪即係話 TGP-A 同 TGP-B holders 都將會要俾股息稅啦? :(

回覆刪除Teekay LNG intends to amend its U.S. tax status to be treated as a corporation, instead of a partnership, for U.S. federal income tax purposes. This amendment is subject to common unitholder vote at a special meeting of common unitholders on December 18, 2018. If approved, common and preferred unit investors will receive Form 1099s instead of Schedule K-1s commencing in taxation year 2019.

似乎唔係,只係轉變公司類型,注冊地並無轉變。

刪除哦 原來係咁~ 唔該晒丫 風兄 :)

刪除你的資訊很有用!! XD

回覆刪除Ryan兄見笑,多謝你支持!

刪除多謝風兄,又上了寶貴的一課,^^

回覆刪除客氣了,多謝支持。

刪除睇到呆左,直頭係發現新大陸...

回覆刪除哈哈,唐兄太誇張了吧,希望對你投資有所啟示。

刪除Thanks for sharing. But still I prefer to buy US Bonds as this is one of the few tools which does not attract Interest Tax and Estate ( Death ) Tax .... 30 Percent Interest Tax is a serious disincentive at least for me to consider US Stocks and local US preferred shares. And even for overseas preferred shares I think they are still subject to Estate Tax ? Thank again for the useful information.

回覆刪除風中追風2018年12月19日 上午12:43

刪除Yes, Interest Tex is an issue to consider. On the other hand, we could lean more about various types of investment tools so that we have capability to build up a suitable investment portfolio.

請教下風兄, 呢幾日 無論糸 ssw H , TGP A, GLOP 等等優先股都大冧, 會同乜有關呢 .

回覆刪除謝謝

油價跌、航運指數跌,此類公司受影響較大。

刪除多謝風兄介紹,會仔細研究下。

回覆刪除暫時諗到兩樣野,第一係派九成taxable收入對基金發展有無影響,第二係想了解下有沒有一些特別主題的BDC。

第一情況類似房地產信託基金,派息較穩定但不會有太大發展。第二中小型企業已是BDC共同主題,營商手法或有不同,未找到更深入主題分類資料。

刪除風兄真係做過功課先介紹俾大家,感激感激

刪除Actually I concern more on Estate Tax.... Anything over USD 60000 will be taxed max 40 % !!!That will be an unexpected nightmare to the one who is inheriting your US Stock account. This is a much more serious concern to put me off than the Interest Tax as I can always invest in growth stock to minimize the impact of interest tax. BTW, I learnt that buying commodities stock like GLD ETF is even more complicated as such attract different taxation....So for me I only prepare to invest in US bonds and for other types on investment tools I will only consider non-US destinations mainly in HK and Asia.....I think buying HK stocks or Singapore REIT, for example, in IB wont attract both US Interest & Estate Tax. Just my thoughts to share. Tks.

回覆刪除You're right, US Estate Tax is a big issue while investment in US market. There were some discussions in my previous article:

刪除https://laxinvest.blogspot.com/2018/05/ib.html

It is one of reason that I still keep my investment in IB-HK (not IB-LLC). I believe it would be more easy to deal with IB-HK in case it is necessary to handle Estate Tax issue in future.

BTW, as I know you hv migrated to Taiwan with yr family( fm yr blog)... Just a friendly reminder for you to check the regulations of income tax ( they tax global income above a yearly exemption of TWD 6.7M ) and also Charge Estate tax on global assets for Taiwan Citizens residing in Taiwan or foreigners residing in Taiwan (for their local Taiwan assets). I assume U already know about these but just in case.....

回覆刪除Yes I know although I am not a TW citizen yet in this moment. Thanks for your friendly reminder!

刪除又長知識了,謝謝風兄。

回覆刪除不客氣,謝野兄支持。

刪除風兄,

回覆刪除你如何看這隻baby bond:GBLIZ?謝謝

對Global Indemnity Ltd.這間公司沒有研究,不敢說,但提供財產保險和傷亡保險服務的公司應有一定實力吧。

刪除風兄,

回覆刪除最近很多定息產品都跌好多(ctdd, nss,ssw ,gof...), 個人仲以為預期明年加息次數減少,會對這些產品有幫助,但事實相反,都唔明點解

謝謝

ETD與優先股對股市敏感度比公司債大,而油價與航運指數更影響NSS與SSW等。

刪除Is it a bit oversold now the SSW preferred shares dropped more than the equity itself and they are cumulative. The risk is that they will default?

刪除Why you don't take a look on the SSW financial report? I don't think SSW has default risk.

刪除Exactly. That's why I am unsure why they dropped so much recently since they are cumulative.

刪除Thanks for the quick reply. Will hold tight through the storm.

刪除Bill, we're together in the storm.

刪除真係搞到想加注都唔係好夠膽

回覆刪除謝風兄 即是公司基本面未有大變?

回覆刪除現時策略是加注還是離場避一避? Thanks

沒有人人適用的策略,要視乎自己的現金水平。之前已說過市況波動,滿倉就要減倉,保留現金候低位分段吸納。現金水平最好有25%以上。

刪除经济衰退加利率开始高企可能引起公司违约增加,我的投资组合已经重新调整 , 策略是长债 (to me is mat above 2 year)全都清仓, 持有短债 (to me is mat below 2 year ) ,rating 最低 BAA3, yield 3.80% -4.80% before leverage 都还可以接受, 最主要公司可以耐过寒冬.

回覆刪除最理想是Mat - 1 year to 1.5 year, 债价最靠近par value,没有将波动.

回覆刪除看最近走势,债价下跌起来纸上损失也不少, 如再持续下跌,会让你根没有信心持有.

让

短債當然比長債好,但還是那一句,視乎自己的現金水平,減槓桿。我不會假設自己全對,十上十下不是我的打法,現金太少會沒有信心持有。

刪除但是,我基本上同意Tan兄的策略很好。

刪除風兄,没有办法,最近美国不只股票下跌,连公司债 (Non Investment Grade)也承压, 小弟也开始损兵析将,且战且退,为保整个大军实力, 需调整一下作战方向和策略.

刪除Anyway, Junk Bond 仍然保留自己认为适当的比例来提高组合回报, 但严守军规只可一年以内.

預計來年還會有更大的挑戰,無論股債樓,長熊市很大機會已經來臨。審視自己的現金水平與組合,一字曰之守,捱過熊市者才是贏家。

刪除又來跟風兄學習新知識!

回覆刪除標竿兄此話折煞我也,只是一些技術末節而已,你的價值投資心法才是值得學習的知識。

刪除现在网上有很多众筹平台,本身还是不是很了解。

回覆刪除MAIN 是好公司,ali在2015年持到现在。

眾籌平台我完全沒有了解過呢,哈哈。

刪除2015年持有MAIN至今,回報很好呢,厲害!