用IB的「債券掃描器」篩選出一大堆債券後,由於這次目的是要尋找即將被贖回的RCII Corp 6.625 Nov15'20債券的代替品,我就聚焦於五月/十一月派息、而且息率超過6%的短債,以維持每月都有一定的現金流流入。

1. 將孳息率局限在6%以上:其實我們建立一個固定收益現金流組合(包括債券、ETD、優先股、Reits等),著重的應該是整個組合的平均目標年息率,並不需要強求組合內每項投資物都要達到此息率以上。

我仍然這樣操作的原因,某程度上是自己的強迫症作祟,大家可以自行再斟酌。

推而廣之,魔術師兄近期有一篇分享Bond Ladder投資法的文章(詳見另類終身年金:Bond Ladder 投資組合),方法就是選定年期N,N年後每年都以取回的本金再投資N年後到期的債劵,收息就可以每年平均化。個人對這種方式有所保留,一則忽視了再投資風險,二則失去了債券在錯價時投入或更換的靈活性。有能力用IB來投資債券的,我覺得應該已是進階些的債券投資者(或起碼要這樣要求自己吧),年期平均化可以作為投資策略的參考依據,但不一定需要死板地跟從(魔兄也當此法是另類終身年金)。

接下來我以其中一隻候選債券為例子來分享自己解析債券的流程——Genesis Energy LP (NYSE:GEL)發行的GEL Corp 6.0 May15’23債券,屬高級無擔保票據(Senior Unsecured Note),2023年5月到期,最後成交價為98.625,孳息率6.3%左右。

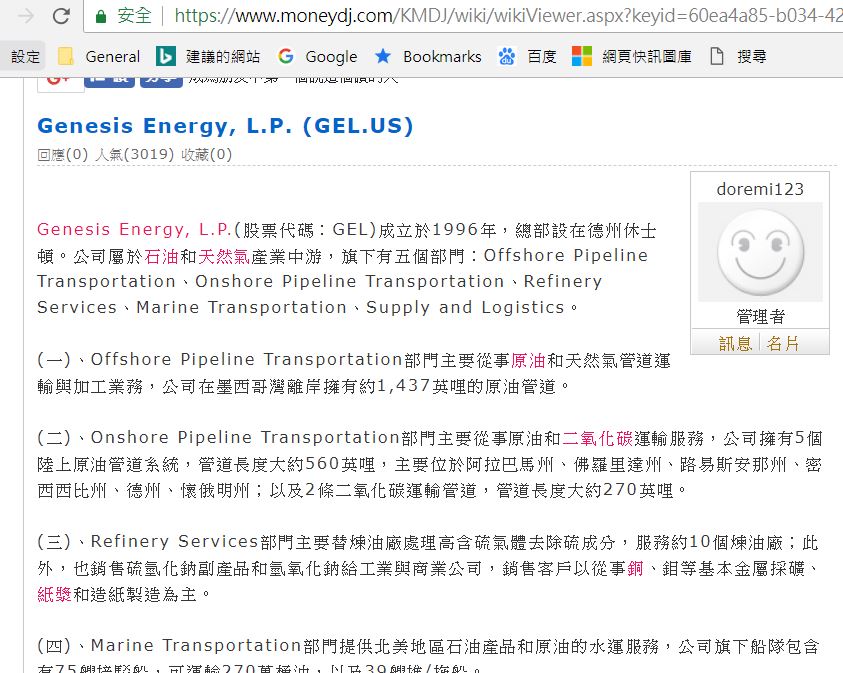

首先,到MoneyDJ美股網的個股資料找一下有沒有這間公司的資料(https://money.moneydj.com/us/basic/basic0001/G),但不是所有美國上市公司都可以在此找到(非上市公司當然更找不到),GEL這間公司就找不到。取而代之的,只能在MoneyDJ的財經百科內找到該公司的基本資料(https://www.moneydj.com/KMDJ/wiki/wikiViewer.aspx?keyid=60ea4a85-b034-429d-b356-e45e06735f1d),如下圖:

我們從中得到的資料,大致知道Genesis Energy LP公司屬於能源產業中游,主要從事石油與天然氣運輸與加工服務,公司擁有管道、煉油廠、鐵路車輛,鐵路裝卸設施、駁船與卡車等等,門檻不低,有一定護城河。而且能源運輸這種中游企業,受能源價格波動的影響比上游或下游企業較低一些。

由穆迪網站的資料,我們可以看到公司的Long Term Rating是Ba3,Outlook是Negative。由於我們評估的債券屬Senior Unsecured Note,所以債券評級為B1。Outlook是一項相當重要的數據,如果是Positive或Stable,代表一段時間內都不會被降低評級,而Negative則代表該公司有機會在日後被降級,要有心理準備。

是否有機會被降級,很視乎其財務狀況,所以最重要還是要看一下公司的財務報表。公司的財報用IB的TWS可以看到(之前一篇我的IB非專業懶人揀債法曾分享過),在公司官網也可以找到最新的財報,但我現在比較習慣用Morningstar網站(https://www.morningstar.com/stocks/xnys/gel/quote.html)。

首先可以看看公司近年來的股價走勢與派息情況,如果股價大跌或突然停止派發股息,就要留意公司近來發生了甚麼事。

然後就開始看最重要的三大財務報表:Income Statement(損益表)、Balance Sheet(資產負債表)與Cash Flow(現金流量表)。

Income Statement中,我較留意Operating income與Net income兩項。從GEL的財務來看,近幾年都是賺錢的,但Net income有逐年下降的趨向。由報表中可見,是Interest Expense與Preferred dividend大增所致,似乎是近年發行了不少債券與優先股,致使利息與股息的派發大大降低了公司純利。

再看Balance Sheet,主要留意Total assets與Total liabilities的比率,雖不致於資不抵債,但Long-term debt(即長期債務)確實逐年增長,而且公司的現金較少,這方面需要小心。

最後是Cash Flow,Free cash flow近幾年由負轉正,還算正常。

當然,要完全分析財務報表沒那麼簡單,但作為亂來的債券投資者,我一般只是留意一些重要數字,確保公司暫無倒閉之虞,沒有花太多時間去研究財報。有能力的讀者可以再多研究一些,量力而為之下看得愈透徹愈好(例如市值變化、流動比率、速動比率等)。但初步看來,這間公司除了有負債逐年增加的趨勢外,其他方面倒沒有太大問題,持有他們的短債似乎風險有限。

接下來,不要忘了看GEL Corp 6.0 May15’23這張債券本身的條款,下篇繼續。

(待續)

(註:以上所述之所有投資物,只屬範例,絕不構成任何投資建議。)

延伸閱讀:

沙發!

回覆刪除T

話說回頭,魔兄講Bond Ladder,看上去在於債期管理多於回報管理。每年有一定本金回籠,而且再投入時點分散,心比較安定。

刪除T

恭喜恭喜,熊抱一個,哈哈!

刪除凡事都有利弊,較安定就可能犠牲回報率與靈活性。

//再投入時點分散,心比較安定。

刪除理解正確, Bond ladder 並不是用來追求回報的, 所以我以終身年金來做比喻.

是的,但Bond ladder還是與終身年金有一點差異,就是N年後再買入的同等債券,回報率未必是一樣的,所以我說這種方法只能硬食再投資風險。

刪除重覆投資短債,一樣係有 reinvestment risk,呢樣嘢好難避免。

刪除好難避免是對的,但作為進階投資者,當債券回報率不理想時忍一忍手,保持一些彈性,比下下硬食更佳。

刪除支持懶系! 期待下一篇~

回覆刪除謝謝你的支持!

刪除感激風兄無私分享

回覆刪除Mike兄客氣了。

刪除//魔兄也當此法是另類終身年金

回覆刪除所以我做完research 之後, 也並未將 Bond Ladder 組合放入自己的投資組合內呀 XD

以魔兄的能力,當然不需用這等笨方法啦,哈哈。

刪除風兄又造福人群了!

回覆刪除小弟係時候俾心機學下,將蝕價賺息的價券ETF轉去風兄的直債了!

熱切期待續集!

三兄又抬舉了,只是建議直債還是要自己下一點功夫去選的,我也是毛蟹程度呀。

刪除謝謝。大半年前開始投資fixed income products,參考各大bloggers的意見,獲益良多!現在投資美股主要是baby bond和企債。就同一企業發的baby bond和corporate bond來説,兩者主要的分別是不是理行賠償的次序和利息(企債是從第一天買入就有利息,baby bond就要看ex-div),我這樣的理解對嗎?所以corporate bond的買賣差額大一點?我主要的baby bond是TBB,回報其實和T自己的企債差不多,在IB平台上都可以少量買入,我就是不太sure是不是投資corporate bonds比較好。

回覆刪除通常企債多數是擔保或高級無擔保債。而Baby Bond(又稱ETD)多數是次順位債,所以多數企債的理賠次序優於Baby Bond。

刪除Baby Bond除了派息有除淨效應外,發行公司在第一次贖回日之後有權隨時贖回;而企債即使是可贖回類,可贖回日期都會有標明,不可贖回類發行公司更只能等到期或實行自願贖回。

Baby Bond在證卷交易所買賣,受股票市場影響較大,波幅也相對較高,雖然理論上買賣較方便。

所以,除非要賺差價(但賺差價為何不買股票?),否則兩者息率差不多下我會優先選擇企債。

多謝,風兄詳細講解 ^^

回覆刪除初心兄客氣了。

刪除風兄,

回覆刪除甚少留言,亦要給個LIKE,鼓勵繼續發文。

投資路上浮沉三十年,閣下文章對我確是實用,亦喜歡看你的生活逸事。

希望你台灣生活愉快!

金巴斯

多謝金兄支持,希望敝文對你有一點用處,於願足矣。

刪除風兄,

回覆刪除我係一名新手。如果我想跟你的組合來買其中一隻債券,能否用其ID在IB內來找尋出來?因為用IB的market scanner似乎找不到。

可以,直接在Watchlist上輸入CUSIP或ISIN碼即可。

刪除我還在想為什麼我的文章點擊率一下子那麼高,原來是連結到這篇文章上,實在光榮。在大師面前班門弄斧,真是獻醜了。謝謝。

回覆刪除呵呵,因為你的文章有用嘛,加油!

刪除另外我一不開課二不出書三不出名(其實是沒這個能力),不是甚麼大師啦。

風兄你好,從最後那圖看不到"Free cash flow近幾年由負轉正"的地方,望指教一下。OC

回覆刪除是的,Free cash flow在報表最後,電腦畫面截圖截不到最下方,如果縮小畫面來截,格式又會亂。

刪除不如你自行上MorningStar查看此報表如何?

算了,我已追加一幅截圖,現在可看到了。

刪除謝風兄 OC

刪除真是一篇好文章!

回覆刪除班門弄斧,在蔡醫師面前獻醜了。

刪除謝風兄!夢想有朝一日可以將上述資料自動化⋯ 😂

回覆刪除福兄的資訊自動化能力已出神入化,這要靠你了,哈哈!

刪除謝風大大繼續分享好文!雖然我對債券一無所知,但地球上已冇嘢可阻止我留言支持支持😆

回覆刪除呵呵呵,Cherry姐真有心,多謝!

刪除銀河唯一的秘密,都比你解開了!!!!

回覆刪除支持!~~~~~~~~~

皮老闆見笑了,我更加期望你繼續解開乜Sir嘅航空母艦、軍艦、坦克、飛機大炮...等等秘密呢!

刪除風兄出文恩澤世人,一定要支持,支持,因為上篇無留言,所以今篇支持兩次.

回覆刪除多謝,多謝Tim兄支持,今篇多謝兩次:D

刪除風兄新作,必須支持!

回覆刪除話說風兄在選債時會較著重孳息還是票息較多?

因感覺如只著重現金流,票息該較先考慮(當然孳息也是很重要因素),但如債券不打算持有到到期,其實孳息率便只是一個參考數字了。

之前在選債時主要也是以孳息出發,但現金流不一定多。

當孳息與票息不同時,一定是價格偏離了100元,即投入的本金已有不同。現金流是以本金來計算的,本金隨孳息率浮動,不知為何還要著重票息,此其一。

刪除持有債券就應該有持有到期的心理準備,如在到期前沽出,只有兩個原因:公司面臨破產或有更好投資物。前者已屬於止蝕,票息更是次要考慮;後者也仍應以本金計算,此其二。

風兄,我明白你的意思。

刪除但假如一隻債券票息是3%,但孳息可能有6%,假設公司質素穩定,但年期較長,假設可持有到到期,但中間的現金流是以3%計算的,雖然最後贖回成功會收到含價格回報的孳息收益,但過程中的現金流就真的不算多了,所以才問一下風兄的看法,因有看到風兄一開始有提及希望保持每月的現金流概念,才有此一問。

如此就更加不應看票息率,也不是看你說的到期孳息率,而是現時孳息率。

刪除三種最常用的債券孳息率指標是現時孳息率(current yield)、到期孳息率(yield to maturity),與及至通知贖回時孳息率(yield to call)。

現時孳息率──將債券現時年度利息金額除以債券價格,以年率計算的回報率。

到期孳息率──假設你持有債券直至到期日,以年率計算的回報率。在計算過程中,會把債券到期時的潛在資本收益或虧損考慮在內。

至通知贖回時孳息率──由持有債券至接獲贖回通知時的年度回報率(只適用於可贖回債券(Callable bond))。

多謝風兄解答,看來是我搞混亂了。

刪除是的,用現時孳息率才對,哈哈!自己感覺有點傻瓜了的感覺!

風兄,感謝你無私的分享,使我這個在投資路上迷網的人找到方向!自月前無意中發現你的Blog後,上網看你的文章便是我每天例行的功課,謝謝你,祝願你和女兒在台灣生活愉快,你的小粉絲上

回覆刪除小風兄客氣了,能對你有所啟示,吾願足矣。

刪除你有看之前的文章嗎?我希望你每篇都有看呢,哈哈。

小妹當然已經看過風兄所有文章啦,正在整理筆記中,也已申請了IB戶口,希望可以跟風兄學習��������

刪除Ib提升了港元利息至近5厘!

回覆刪除IB的港元借貸利率一向高於PB,第一級利率現下4.841%,還會繼續提升,借港元利差已無。

刪除相反存港元反而有利息,第二級存款利率冇2.461%,假集中某種低息貨幣的借貸EUR or JPY 變換成HKD 還有利差

刪除風兄,想請教,早前見你跟網友討論集中一貨幣借貸作節省利息開支

刪除若假若我持有SG Reit 也全是借貨SGD購入,滙率作自然對沖,收到的SGD股息作還SGD欠款

因為SGD的借貨利率比USD 及港元低,而SG Reit也打算長期持有收息,想額外借更多SGD兌換成HKD

目的如下

1. 提升SGD借貨至第二級別減少利息支出 (2.267%)

2. HKD現金提升至第二級別收取HKD利息收入(2.461%)(最近高息可能是季結影響,假設正常是存款利率回復就沒有利差)

那麼我的實際借貸利率會下降至(2.267-(2.461-2.67)=2.073%

或 HKD不再作存款購買HK REIT之用收取HKD股息

我面對的風險是USD.SGD的滙兌風險,打算以SGD股息慢慢作自然對沖

請問這樣操作是否有什麼問題?

博仔

港元利息今日已上調至5.711%, 美元只是3.43%, 真不明白IB如何定價!

刪除我想把所有港元借貸轉成美元可以嗎?

除借港元與美元外,所有外匯都有匯兌風險,暫時未有有效對沖方法,借外匯賺息差要有承受風險的心理準備。

刪除其次,借SGD與借歐元日元面對同樣的匯率風險,但歐元日元息更低,可多比較衡量。

IB是美資證券行,借港元一向都比本地銀行PB息率差很多,所以我從不在IB借港元。

謝謝回覆

刪除今日HKD 存款利率升過USD的借貸利率

博仔

涨知识,多谢无私分享

回覆刪除不需客氣。

刪除风兄,想请教下。我在IB 看到他们的margin 利率 是

回覆刪除Up to Tier I Cutoff 780,000 3.109%

点解你们说的却是5.711%? 是否我理解错误?

还有我想请教下,当我想要购入一个债券。他出现以下质询表示什么?

Trading/Positions Not Supported: Incomplete bond data

谢谢

港元參照的是HKD HIBOR(隔夜利率),上下波幅很大,現在大幅回落了,所以margin利率也回落了。

刪除債券買賣出現錯誤訊息最好直接詢問IB客服。

風兄,想問下IB邊度可以睇BOND的派息月份?我見佢只係有SHOW派息FREQUENCY。

回覆刪除如果半年派息一次,則發行日期加半年就是派息日期,如此類推,直到到期日,收回本金及最後派息。例:HPQ 6.0% Dec15 41代表HP 公司票面息率6.0%在15 June及15 Dec派息,直至2041年到期為止。

刪除风兄您的文章含金量很高感謝分享!

回覆刪除不客氣,謝謝你支持。

刪除Thanks for your sharing!

回覆刪除