市政債券與市政債券CEF,應該算是近兩年最受唾棄與忽視的資產類別了,這很容易理解,在不斷升息的年代,被稱為「次國債」的市政債券由於年期長、息率低,價格不斷下跌。市政債券CEF就更差,由於使用了高槓桿,升息令借貸息率升高,成本增加使大部份CEF被逼減少派息,形成價格下跌但股息率不升的困境,惡性循環下,價格下跌更重。

不過,現在我們大概率已來到加息末期,或許可以開始重新檢閱這種資產類別。

市政債券在升息期的表現

大家見到市政債券CEF下跌幅度這兩年動輒三至四成,那是由於這些CEF的槓桿都很高,擴大了波幅,事實上在這個升息週期下,相對於國債,市政債券波幅還是相對低的。

以下是2022年升息開始至2023年10月,市政債ETF(iShares National Muni Bond ETF, MUB)與長年期國債ETF(iShares 20+ Year Treasury Bond ETF, TLT)的走勢圖,前者總回報-8.71%,後者總回報-36.48%:

如果我們將MUB與較短年期的國債ETF比較,例如IEF與TLH,結果也是相若,大家可以試試自行評估。

應稅市政債券

市政債券市場中,有一小部分類別通常被投資者忽略,那就是應稅市政債券。

市政債券的大部份投資者是機構投資者或美國居民,對美國稅務居民來說,大多數市政機構支付的利息,都是免徵聯邦和州所得稅的,然而,這不是全部。某些市政債券的利息,仍需繳納聯邦和州所得稅,這些債券被統稱為「應稅市政債券」(Taxable Municipal Bonds)。

免稅市政債券(Tax-exempt Municipal Bonds)和應稅市政債券(Taxable Municipal Bonds)通常由同一發行人發行,因此信用品質沒有差異,例如加州、新澤西州收費公路管理局和密西根大學等發行人,都有同時發行免稅和應稅市政債券。

但是,由於應稅和免稅市政債券的稅收待遇不同,為了提高對美國人的吸引力,應稅市政債券往往提供了更高的收益率。下圖是應稅市政債券、公司債券與免稅市政債券三類資產的收益率比較:

從上圖我們可以看到,在相同年期和評等的狀況下,應稅市政債券的收益率明顯比免稅市政債券高得多,接近美國投資級別公司債券。

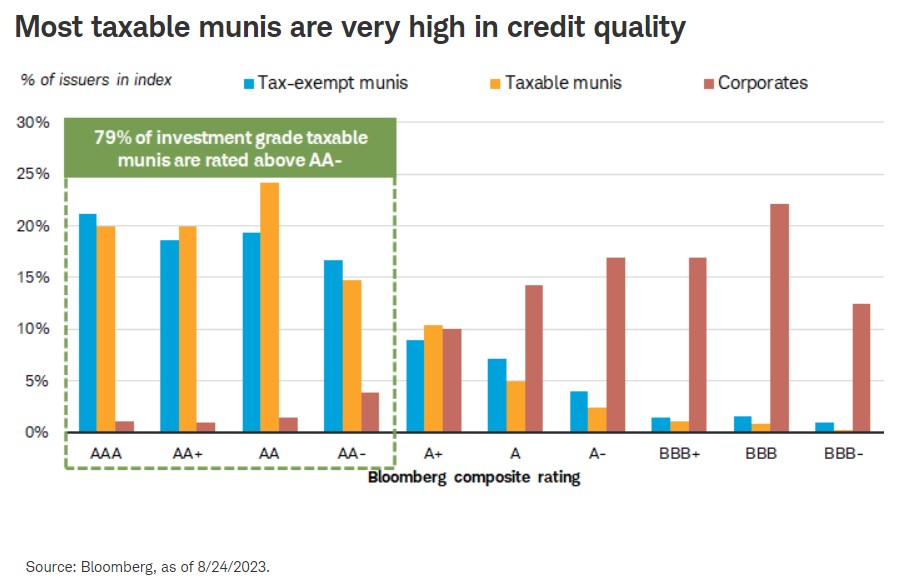

相對於美國投資級別公司債券,市政債券通常具有更高的信用評級,超過79%的應稅市政債券,評級為AA-級以上。

在違約率方面,從1970年至2021年,投資等級的市政債券10年內累計違約率只有0.09%,投資等級公司債券的累計違約率則是2.17%,這很容易理解,因為市政債券的發行者,相當於壟斷的公共企業。

也就是說,應稅市政債券由於某些稅務理由,提供了比免稅市政債券更高的收益率,接近違約率較高的公司債券。

但是,這種稅務差別只是對美國稅務居民而言的,對我們這些非美國稅務居民來說,無論是應稅市政債券或是免稅市政債券,在稅務上兩者並無分別,兩者都是免股息稅的。

大家大概懂我的意思吧。

應稅市政債券和免稅市政債券之間的息差,也不是一直都處於高水平。從2010 年1月以來,應稅市政債券的平均收益率比免稅市政債券只高出0.9%,在2020年 3月的一段短暫時間內,由於武漢病毒疫情危機的爆發,市場波動出現錯價,應稅市政債券的收益率一度甚至低於免稅市政債券。

但是現在,兩者平均息差大約是2%,已接近2010年1月以來的最高點。

有愈來愈多人發現了這件事,所以非美國投資者,已成為應稅市政債券市場中需求增長速度最快的組別。

應稅市政債券ETF

大家都知道,市政債券是由美國各州發行,數目雖多但流通性較差,交易量相當低。應稅市政債券的市場則更甚,體量只有免稅市政債券市場的大約26%,我們多數只能以ETF或CEF的形式持有。

在ETF方面,美股市場有多達25檔免稅市政債券ETF(參見https://etfdb.com/etfs/bond/municipal-bond/),其中市值最高的是iShares National Muni Bond ETF (MUB)。

至於應稅市政債券ETF,只有一檔,就是Invesco Taxable Municipal Bond ETF (BAB)。

MUB市值超過34B美元,BAB市值不到1.5B美元,雖然也不算低,流通性還好,體量仍是難望MUB項背。

在收益率方面,兩檔皆是每月派息,MUB過去12個月的股息率約為2.63%,BAB過去12個月的股息率為3.78%。不過,BAB很明顯有增加派息的趨勢,股價不變的話,未來收益率大概率在4%以上。

BAB成立於2009年11月,從成立至今的表現來看,BAB是明顯跑贏MUB,可是在近一年半的升息期間,BAB的跌幅也是明顯高於MUB。

其中一個原因,是應稅市政債券指數比免稅市政債券指數具有更長的到期年期(12.88年vs 7.75年),使應稅市政債券對利率變化更加敏感,也就是承擔了更高的利率風險。當然,這種特性同時也可以令其在降息期間獲益更高。

應稅市政債券CEF

在CEF方面,相對免稅市政債券的選擇多不勝數,應稅市政債券的選擇很少,大概就只有以下三檔:

BlackRock Taxable Municipal Bond Trust (BBN):成立於2010年8月,市值約942M美元,是最大的應稅市政債券CEF。現價有約8.35%折價,現行收益率約7.31%。

Guggenheim Taxable Municipal Bond & Investment Grade Debt Trust (GBAB): 成立於2010年11月,市值約359M美元。嚴格意義來講,這並不是一檔市政債券基金而是混合基金,投資組合只有57.1%放在應稅市政債券上,其餘是其他的固定收益資產,也令其股息率較高。現價有約3.83%溢價,現行收益率約9.76%。

Nuveen Taxable Municipal Income Fund (NBB):成立於2010年4月,市值約422M美元,由最大市政債券CEF發行商Nuveen發行。現價有約10.65%折價,現行收益率約5.69%。

三檔應稅市政債券CEF的發行時間接近,以發行日至今的表現來看,BBN的表現最佳,其次是GBAB,兩者的長期表現皆明顯勝於指數ETF(也就是BAB)。NBB的長期表現則較遜,與指數ETF相若。

但是不出意外的,由於三者皆用上了槓桿,在2022年至今的升息期間,三者跌幅全部高於指數ETF。

投資組合方面,BBN和NBB有超過9成的資產投放於應稅市政債券基金,投資級別資產的比例在90%附近;GBAB則屬混合基金,應稅市政債券基金的比例約6成,其餘是公司債券、CEF、Senior Loan、ABS、優先股等等,總體投資級別資產的比例約76%。

總結

相對於一般的免稅市政債券,應稅市政債券由於稅務考量,提供了更高的收益率。但對於外國投資者來說,兩者質素相等且稅務沒有分別,更高的收益率就代表更高的CP值,兩者的息差,更已接近2010年1月以來的最高位。

市政債券的缺陷,是市場比其他固定收益市場小得多,流通性低,投資者多數需要利用ETF或CEF來投資,但ETF與CEF的選擇其實也不多。此外,有約三分之一的應稅市政債券屬於小額發行,可能無法納入ETF或CEF,令基金的分散性有所限制。

應稅市政債券的平均年期通常比免稅市政債券更長,使其對利率變化更為敏感,投資者可能承擔較高的利率風險,這也是應稅市政債券指數ETF在近年升息週期的表現不如免稅市政債券指數ETF的主要原因。但相對的,如果是在降息週期以至低息期,應稅市政債券的表現卻會較佳。

現在我們大概率處於升息期的末端,如果你覺得現時息率理想且有欲望鎖定息率,應稅市政債券是不錯的資產,可以考慮開始佈局。但是,正如我之前文章所述,長期息率受太多因素影響,短期不可預測,如果利率上升超出我們的預期,應稅市政債券的總回報可能更差。

因此,如果真要投入資金的話,我建議還是要從收息效率與資產配置的角度去考慮,並使用分段吸納的方式去投資。

(節錄自Patreon文章)

註:以上所有資料來自CEFDATA與Morningstar網站,只截至2023年10月,不保證準確和更新。提及的公司及標的沒有任何投資建議成份。投資是個人行為,敬請自行研究並自負盈虧與責任。

******************************************************

歡迎同道中人加入我的Patreon,閱讀所有網友文章,一齊討論、一齊交流、一齊進步。

Patreon:

https://www.patreon.com/laxinvest

Facebook:

https://www.facebook.com/chaseinwind/

Blogspot:

https://laxinvest.blogspot.com/