大家每天都在交易美股,也一定知道美股有兩大證券交易所:NYSE和NASDAQ。但是,有時以為知道,未必是真的認識,因為我們總習慣將自己認識的那一套放在其他地方,尤其是之前主要交易港股和台股的美股初心者。

例如,香港的正式交易所只有一家港交所(388),企業在港交所上市,同時也在港交所交易,其餘一律屬於非正式的場外交易,但是美國的證券市場情況並不是這樣。

這篇文章嘗試帶大家認識真正的美國證券交易所。

至現時為止,總共有超過12000檔證券在美國證券交易所交易,包括普通股、ADR、優先股、MLP、ETD、認股權證、Units (SPAC)、期權、期貨,基金類的有ETF、ETN、CEF、BDC、NextShares等等(不同證券的特色有機會再另文闡述)。

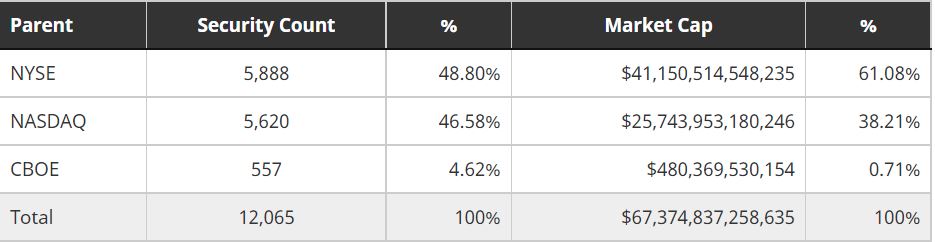

大部份人知道的是,可供企業上市的美國交易所有三家,就是我們所熟知的紐約證券交易所(New York Stock Exchange, NYSE)、納斯達克交易所(National Association of Securities Dealers Automated Quotations, NASDAQ)、以及芝加哥選擇權交易所(Chicago Board Options Exchange, CBOE)。上市公司數目和市值的分佈如下:

由上表可知,超過95%的企業都是在NYSE和NASDAQ上市,分別只是前者以大型企業為主,後者則以新興與科技公司居多,這也是普遍投資者的認知。

但事實上,NYSE和NASDAQ並不是兩家交易所,只是統稱而已。NYSE和NASDAQ旗下各有3家交易所,每家交易所都有自己的上市程序和要求——這是歷史遺留下來的問題,也是不斷收購合併後的結果。因此準確來說,在美國可供公司上市的場所一共有7家:

與其他國家的證券市更重要的分別是:無論是香港、新加坡還是台灣,證券交易所通常就是公司上市與正規交易的場所,在哪上市就在哪買賣(場外交易除外)。但是在美國,「上市」和「買賣」是兩種觀念,不一定在同一場所進行。

甚麼意思?就是說,在美國,當一家公司想上市集資時,公司必須選擇上述7家的其中一家交易所進行上市程序,由於每家交易所都有自己的證券上市規則,因此對於公司來說,選擇在哪一家上市是一個很重要的決定。但是,一旦公司成功上市,該證券就可在所有交易所買賣。所以對投資者來說,公司在哪家交易所上市,一點也不重要,因為只要下了訂單,訂單可以丟到任何一家交易所交易,而你是控制不了證券商將你的訂單丟到哪一家交易所的。

而且美國並不是只有上述7家證券交易所,而是十幾家!

因為以上7家交易所,指的是同時提供「上市」和「買賣」兩種服務的交易所。事實上,美國有更多證券交易所,是只提供「買賣」服務、不提供「上市」服務的。

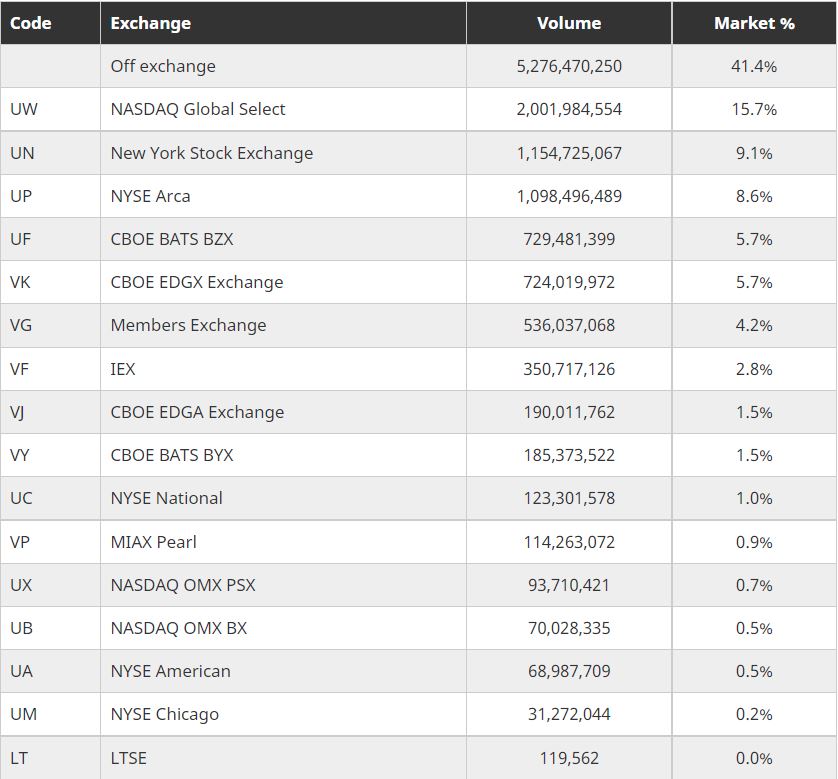

至現時為止,可供交易證券的美國正式證券交易所共有16家:

留意上表,除了16家正式證券交易所外,還有稱為「Off Exchange」的交易活動,交易量竟然佔了總交易量超過41%。這些所謂「Off Exchange」的交易,就是來自俗稱「黑池」的替代交易系統(Alternative Trading Systems, ATS)。

ATS,雖然沒有交易所牌照,卻也可以撮合交易,其之所以被稱為「黑池」,源自於其透明度遠不及正式的證券交易所。截至2022年3月1日,共有多達88家ATS參與交易(請參看FINRA網站)。

最大的 ATS 由瑞銀、高盛、德意志銀行和摩根大通等大銀行營運,最初出現的目的,是為了促進機構投資者的大宗交易。因為突然出現的大量訂單會影響市場價格,對其大宗交易的成交不利,大型機構會以控制交易執行的方式,直接將大批量的訂單發送到自己的ATS去交易,以避免影響正常的市場價格。

可是發展下來,由於散戶投資者也可以在ATS進行交易,結果就促成了所謂PFOF(Payment for Order Flow)的「訂單流回佣」制度。

PFOF簡單來說就是證券商將客戶的訂單發送給「高頻交易商」或「造市商」,讓造市商在他們認為合適的時候執行,包括將訂單發送到ATS(大部份造市商都有自己的ATS)。造市商會向證券商支付「回佣」,這也是為何Firstrade、Robinhood、TD Ameritrade、Charles Schwab等證券商可以提供美股免佣交易的原因。

為何造市商能向證券商支付數十億美元計的回佣?因為他們在使用高速交易系統去「食價」,具體操作在我之前的文章「美股免佣證券商真的免費?」有詳細分享,此處不贅。

投資者不能控制證券商將自己的訂單發送給誰去交易,但可以查看資料,了解證券商的訂單發送對象。美國證券商每季度必須向美國證券交易委員會(SEC)提交一份關於他們如何執行交易的報告,稱為「Rule 606 report」,而這份報告通常也同時在證券商官網上發佈。

例如,我們可以使用「Charles Schwab 606 report」和「Interactive Brokers 606 report」作為關鍵字,去Google到嘉信證券和盈透證券的兩家證券商的Rule 606 report。以下是嘉信證券2021年第四季度的606 report (https://content.schwab.com/drupal_dependencies/psr/606/2021-Q4-Schwab-Quarterly-Report.pdf ):

以下是盈透證券2021年第四季度的606 report (https://www.interactivebrokers.com/ibkr606Reports/IBKR_606a_2021_Q4.pdf) :

兩者一比較就很清楚,有佣金收費的IB,大部份訂單是直接發送給NASDAQ、NYSE、CBOE這些正式交易所,有一小部份發送給自己的IBKR ATS系統;免佣金的Charles Schwab,則將幾乎所有訂單都發送給CITADEL、Virtu、G1 Execution這類造市商,Charles Schwab的報告甚至很「老實」地列明每家造市商的每一訂單給予多少回佣。至於發送給造市商後會發生甚麼事?報告內自然是不提的!

那麼PFOF是否毫無監管?也不是的,美國證券交易委員會有一項規則,要求證券商必須在全國最佳買入賣出價(National Best Bid and Offer, NBBO)的範圍內執行訂單交易。NBBO是一個即時更新、綜合所有正式交易所的訂單而提供「賣出報價」和「買入報價」基準的系統,所有訂單必須等於或優於此報價成交,以防止離譜的成交價格。所有位於 ATS內 的訂單,則不在NBBO的統計之內。

想當然爾,這種監管措施根本沒甚麼屁用!只要造市商發送一個虛假訂單到某交易所,就可以控制NBBO的價格範圍。事實是,無論Charles Schwab還是Etrade,都說他們80%至90%訂單的成交價優於NBBO報價,並稱之為「Price Improvement」......嗯,信不信由你。

據傳,美國證券交易委員會(SEC)在2022年會重新審視PFOF帶來的問題,但要完全禁止,絕不會是短期的事。所以,基於NBBO監管的局限性和ATS的不透明度,投資者只能自己保護自己。

保護自己的方式,是在下訂單之前,最好拿到當前的即時成交價、和未成交的Bid/Ask出價。

美股即時串流成交價在許多網站都可以免費查詢到,包括AAStock、Yahoo Finance、Market Watch、Investing.com、CNBC等等。

至於未成交的Bid/Ask出價,屬於二級報價(Level 2)的範圍,這方面NYSE和NASDAQ是收費的(而且很昂貴)。幸好,第三大交易所CBOE提供了免費的Bid/Ask出價(以及最近十個即時成交價),可以善加利用:

https://www.cboe.com/us/equities/market_statistics/book_viewer/

請留意,CBOE交易所的交易量僅佔美股總交易量的15%-16%,所以通過他們的報價系統,我們只是看到一部分成交和出價。

更重要的是,如果你明知你的證券商是會將你的訂單丟給造市商的話,千萬不要下市價單、千萬不要下市價單、千萬不要下市價單——重要的事說三遍!

(原文摘錄自Patreon文章)

******************************************************

歡迎同道中人加入我的Patreon,閱讀所有會員文章,一齊討論、一齊交流、一齊進步。

Patreon: https://www.patreon.com/laxinvest

Facebook: https://www.facebook.com/chaseinwind/

Blogspot: https://laxinvest.blogspot.com/