今天挑戰大家捱悶的能力,來聊一種比較複雜的金融產品——貸款抵押憑證(Collateralized Loan Obligation, CLO),文長又悶慎入。

和CLO同時出現的通常還有MBS、ABS、CDO、CBO等等,這些專業名詞對於散戶投資者甚至許多所謂專業人仕來說,理解和解釋起來都相當複雜且具有挑戰性,有時各方的解釋更有所不同,令人無所適從。

對於不理解的東西,無論收益率看上去有多棒,我們本來應該是要避開的。但是,如果你有在投資債券CEF就會發現,這些東西總出現在主流債券CEF內的投資組合中,包括形成間接投資,避也避不開。

更甚的是,通過最近一位新會員的留言,我發覺有些人是在根本不了解CLO的情況下,主動去投資Eagle Point Credit Co LLC (ECC)這類以CLO Equity為主的CLO CEF,理由是本金不多需要高現金流。

MBS、ABS、CBO、CLO是些甚麼鬼東西?

要了解CLO,就要先了解MBS和ABS。

現時資本市場上的金融資產證券化的商品主要分為兩大類:

房貸抵押擔保證券(Mortgage Backed Security, MBS);

資產抵押擔保證券(Asset Backed Security , ABS)。

兩者皆是指有資產抵押的銀行或金融公司貸款,以發行證券的方式在市場發售給投資者(證券化),投資者購入後就可以收取未來應收的現金流。投資者會承擔全部風險並取得報酬,銀行和銷售機構則可以無風險賺取中間的價差與手續費。

兩者皆有現金流(利息)和擔保品(確保違約時的損失控制),分別是,MBS的擔保品是不動產,ABS的擔保品則是不動產外的其他東西(例如汽車貸款)。

(關於MBS,我在「高息率,高風險?Mortgage REIT可以投資嗎?」系列文章中有詳細解釋,可以參考。)

ABS有一種衍生性商品,稱為債務擔保證券(Collateralized Debt Obligation, CDO),是將許多ABS的債務組過組合包裝成一個投資組合,其中有融資,捆綁了一系列不同風險評等、不同到期日的貸款或債券。

CDO可再分為兩類:

債券抵押憑證(Collateralized Bond Obligation, CBO),以債券為主;

貸款抵押憑證(Collateralized Loan Obligation, CLO),以貸款為主。

最簡單來說,我們可以想像成ABS是非不動產抵押的借貸,CDO是一組ABS債務合成的投資組合,CLO是CDO的其中一類,以銀行貸款為主。

Senior Loan和CLO的分別

在「對抗加息的低風險投資-高級貸款」系列文章中,我曾經介紹過高級貸款(Senior Loan)。所謂Senior Loan是一種企業貸款,由銀行或金融機構向公司提供借貸,然後將這些債務重新包裝並出售給投資者的一種債務融資證券,某種意義上也是ABS的一類。

Senior Loan通常是以浮息利率計算,利率風險較低,且擁有高於所有其他債務的最高合法債權。在公司破產的情況下,Senior Loan是在其他債權人、優先股股東或普通股股東獲得還款之前償還的第一筆貸款,擁有借款人資產的第一留置權(First Lien)。但在大多數情況下,Senior Loan的借貸人是非投資級別公司,意味著違約風險也較高。

Senior Loan的ETF,例如Invesco Senior Loan ETF (BKLN),就是直接投資在這種高級貸款債務上。

CLO作為結構性商品,Senior Loan有時會出現在CLO的組合中,你可以簡單地將CLO視為一系列不同級數的Senior Loan的組合,同樣以浮息利率計算。由於CLO內的Senior Loan很多都是投資級別,再加上分散了很多檔,理論上CLO的信用風險會比單一Senior Loan低。

但是,CLO的結構遠比Senior Loan複雜,這本身就是一種風險。我曾在不同的文章反覆強調過,愈遠離原始資產的衍生商品,愈難以分析,不可知的風險也愈高。

CLO的結構

CLO的運作是這樣的:

基金經理建立了一個CLO貸款組合;

購買CLO貸款組合所需的資金是通過發行CLO證券籌集的;

投資者通過購買CLO證券參與CLO,所有這些證券均以CLO的貸款組合為擔保;

CLO貸款組合產生的現金流根據償付優先順序分配。

由於CLO包含不同類型的債務資產,同一CLO證券可以分類出不同信用風險的產品:

優先級(Senior Tranches):信用評等由A至AAA,適合風險偏好程度較低的投資者購買。

中間級(Mezzanine Tranches):信用評等由BB至BBB,適合風險偏好程度中等的投資者購買。

股權級(Equity Tranches):主要適合追求高風險、高收益的投資者購買。

分配股息的償還順序,依序為優先級、中間級,最後餘下的配給股權級,但如果出現違約,次序會相反,損失會先由股權級吸收,然後是中間級,最後才是優先級。

以下是CLO的結構圖:

由上圖我們可以看到,假設一個500M的CLO貸款投資組合證券,槓桿後的實際投資金額為510M,其中460M分為AAA、AA、A、BBB至BB五級,利息由Libor + 1.5%至Libor + 5.9%,等級愈高,利息愈低。

由於貸款收益率和資金成本的息差,資本結構的最低層,即最後的50M屬於股權級(Equity),現金利息最高,達到16.3%,。

股權級的收益率高,當然有其代價。

假設CLO的這個貸款組合一年內的違約率為2%,貸款由於有擔保,我們假設可收回 60%(這是相當保守的估計),即整個投資組合的損失將為0.8%(40% x 2%)。

但由於償還順序的先後有別,這損失大部份將由CLO的股權級投資者承受,在上例中,股權級投資者相當於用上9倍槓桿,意味著他們可能受到7.2%的損失。

這相當合理,高風險高回報,同一CLO證券的不同級別,風險和收益可以天差地別,如果你投資CLO卻根本不知自己在鄙視鏈的哪一層,和當年盲目投資雷曼兄弟迷你債券的散戶沒有分別。

不同級別的CLO ETF選擇

基於CLO結構的不同級別,市場上出現了專注於特定評等的主動型CLO ETF,例如:

Janus Henderson AAA CLO ETF (JAAA):主要投資於AAA級的CLO,過去12個月收益率6.3%;

Janus Henderson B-BBB CLO ETF (JBBB):主要投資於BBB級的CLO,過去12個月收益率7.8%;

Panagram BBB-B Clo ETF (CLOZ):主要投資於B至BB級的CLO,過去12個月收益率9.4%;

BlackRock AAA CLO ETF (CLOA):主要投資於A至AAA級的CLO,過去12個月收益率6.1%;

VanEck CLO ETF (CLOI):主要投資於BBB至AAA級的CLO,過去12個月收益率5.9%;

......

上述的主動型ETF,以歷史波幅來看,波幅有限相當平穩,但是大部份成立時間都很短,最長也不過3年,未經真正的考驗。

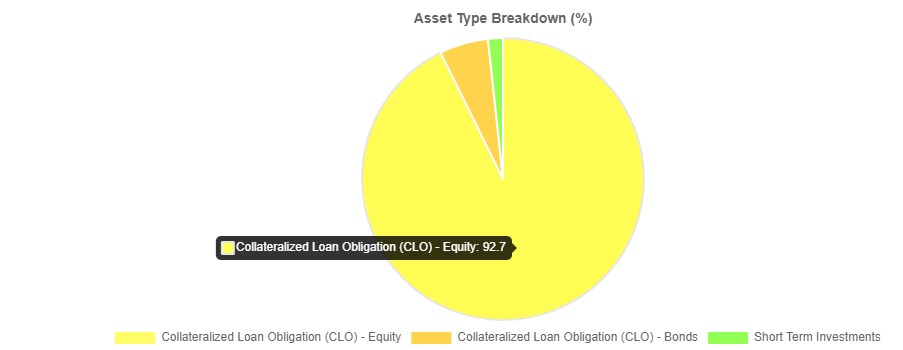

至於封閉型基金CLO CEF,收益率非常高,最受一般投資者歡迎,例如Eagle Point Credit Company (ECC)和Oxford Lane Capital Corporation (OXLC),股息率多少?現價計算超過19%!

為何ECC和OXLC的股息率這麼高?原因就在它們投資組合的持股上。

以下是ECC的資產類型分佈:

以下是OXLC的資產類型分佈:

CLO-Equity的收益率高,因為代價是會吸收大部份的貸款違約損失,本身已有槓桿成份存在,作為封閉型基金,ECC和OXLC另外再加上三成左右的槓桿,一般估計這就是能配出高股息的原因。但是這兩檔基金的現金流和分配來源相當不透明,我也沒去追究到底有沒有ROC的存在。

以歷史來看,ECC和OXLC似乎都在賺息蝕價,過去十年總回報(配息再投入)的年化收益率大概在6.81%-7.96%之間,看似仍不錯,可是股價波幅一年可以超過75%,尤其在極端的市況下(例如2020年3月)。

總結

關於CDO、CBO、CLO的解釋相當複雜,坊間甚至專業機構的定義也有很多模糊甚至自相矛盾之處,以上是我個人的理解,不代表一定準確無誤。我已經盡量用最淺白的話去闡述,如果你還是看不懂,最好的方法就是不要去投資這類商品。

對一般人來說,CLO是「貸款抵押證券」,是為購買和持有貸款而創建的結構性工具。這些貸款大多是高級、有擔保、浮動利率的,從信用的角度來看,這種貸款是有著安全的擔保,因為在公司違約、破產或重組時,其位於資產償還次序鄙視鏈的最頂層。

如果你只理解到這部份,就可能造成了誤會。CLO本身發行的大部分債務確實相當安全,但如果你因此投資了CLO基金,內裡持股卻是CLO鄙視鏈底層的股權部份,安全的就是別人,你只是人家安全的代價。

以下是一些提點,大家也許可以自省一下,有則改之,無則加勉:

收益率高的資產,幾乎一定代表背後的風險性高;

你不了解的資產,無論收益率多低,一律歸類於高風險,愈不了解,風險愈高;

愈遠離原始資產的衍生商品,風險愈高;

愈是間接投資,愈是難以分析,風險愈高;

分散投資在一堆垃圾資產,結果仍是得到垃圾資產,那不是分散投資;

分散投資在性質相似的資產,效果和集中投資相同,那也不是分散投資;

本金不多,絕對不是投資高風險資產的理由,那不叫投資叫賭博;

高風險資產,不是不可以投資,只是要配合自己的能力;

投資高風險資產的唯一理由,是你了解風險,可以承受風險,這取決於你的投資能力;

投資方法錯,也可以賺到錢,投資方法對,也可以虧損,不要因為一時的勝利就以為你的方法一定對。

在現金流投資的世界,像ECC和OXLC這類買入後年收益率超過19%的商品並不罕見,更高收益率的也比比皆是,這些都不是詐騙,而是實打實地以財技創造出來的。關鍵是,你是否真正理解其中的原理和風險?你有沒有本事去賺?

(截錄自過往Patreon文章)

註:以上提及的公司及標的沒有任何投資建議成份。投資是個人行為,敬請自行研究並自負盈虧與責任。

Ref:

高息率,高風險?Mortgage REIT可以投資嗎?(一)

https://cefdata.com/funds/ecc/

******************************************************

歡迎同道中人加入我的Patreon,閱讀所有會員文章,一齊討論、一齊交流、一齊進步!

Patreon:

https://www.patreon.com/laxinvest

Facebook:

https://www.facebook.com/chaseinwind/

Blogspot:

https://laxinvest.blogspot.com/